官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城總產(chǎn)量增長

如果說傳統(tǒng)汽車的核心部件是發(fā)動機(jī),對于新能源汽車來說,其“心臟”就是電池。某上市車企內(nèi)部人士稱,電池占到一輛電動車成本的近三分之一。隨著新能源汽車市場的火熱,一批主業(yè)為新能源電池的企業(yè)隨著市場擴(kuò)容,盈利額不斷攀升。

電池行業(yè)的運(yùn)轉(zhuǎn)是個(gè)復(fù)雜的系統(tǒng)性工程,電池、電機(jī)、電控分屬3個(gè)系統(tǒng),此外,電池管理系統(tǒng)(BMS)亦是一個(gè)大學(xué)問。由此可見,生產(chǎn)出電池,并能令其穩(wěn)定運(yùn)行并非易事。而電池材料選取也較多元,目前常見電池包括三元材料鋰電池、磷酸鐵鋰電池、鎳氫電池,也有少數(shù)國內(nèi)廠商生產(chǎn)燃料電池。

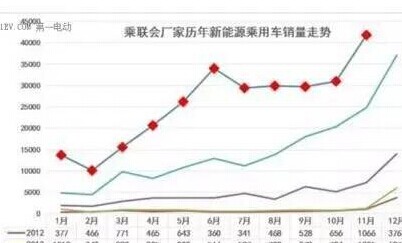

中國汽車技術(shù)研究中心動力電池產(chǎn)業(yè)發(fā)展研究室總監(jiān)方凱正曾公開透露, 2017年新能源汽車動力電池總配套量超370億瓦時(shí),同比增長超過三成。當(dāng)年所產(chǎn)電池中,磷酸鐵鋰電池占50%,三元材料電池占43%,較之2016年,三元材料電池占比明顯增長。

2017年,國內(nèi)電池行業(yè)無論在市場容量還是企業(yè)數(shù)量上都有明顯變化。目前,中國已經(jīng)超過美國,再次成為全球最大的動力電池應(yīng)用市場。然而,盡管總產(chǎn)量增長迅速,配套企業(yè)數(shù)量卻在減少,2016年尚有150家,2017年的企業(yè)數(shù)量明顯減少,不足100家,市場占有率呈現(xiàn)向大型企業(yè)集中的趨勢。

集中度趨高

企業(yè)數(shù)量減少的背后,其實(shí)體現(xiàn)的趨勢正是動力電池行業(yè)集中度逐漸提高。中國化學(xué)(7.510, -0.16,-2.09%)與物理電源行業(yè)協(xié)會秘書長劉彥龍?jiān)_表示,2017年,行業(yè)排名前5家企業(yè)配套量223億瓦,市場份額達(dá)到60.5%;前20家企業(yè)配套量321億瓦,占比87%。行業(yè)內(nèi)的一線企業(yè)通過技術(shù)優(yōu)勢和規(guī)模優(yōu)勢逐漸蠶食市場份額,二三線企業(yè)的低端產(chǎn)能由此面臨被淘汰的危機(jī)。

與劉彥龍所言相呼應(yīng)的是,大批上市公司通過并購、增資、對外投資等方式在電池行業(yè)擴(kuò)產(chǎn)。

國軒高科(21.200, -0.41, -1.90%)在2017年5月舉行了青島基地三元電池項(xiàng)目開工典禮,該項(xiàng)目總投資20億元,預(yù)計(jì)2018年3月正式投產(chǎn),建成后將形成年產(chǎn)值60億元的產(chǎn)能規(guī)模。

相關(guān)上市公司產(chǎn)能不斷壯大,也符合國家發(fā)展政策。2017年年初,科技部和財(cái)政部共同頒布《促進(jìn)汽車動力電池產(chǎn)業(yè)發(fā)展行動方案》,當(dāng)中提到,到2020年,我國動力電池行業(yè)總產(chǎn)能將超過1000億瓦時(shí),形成產(chǎn)銷規(guī)模在400億瓦時(shí)以上、具有國際競爭力的龍頭企業(yè)。這也意味著,國內(nèi)電池產(chǎn)業(yè)總產(chǎn)能雖然增長,但行業(yè)集中度將繼續(xù)提升,更有利于大企業(yè)發(fā)展。

毛利率開始下降

各大電池廠商激進(jìn)擴(kuò)產(chǎn)的同時(shí),也為整個(gè)行業(yè)帶來產(chǎn)能過剩的隱憂。

有數(shù)據(jù)顯示,2017年動力電池產(chǎn)能過剩達(dá)到157%。在此影響下,國內(nèi)大批電池企業(yè)毛利率都有所下降。

行業(yè)毛利率下降,對已上市企業(yè)股價(jià)也帶來影響。

在此情形下,劉彥龍?jiān)鴱?qiáng)調(diào),國內(nèi)動力電池企業(yè)將面臨來自國內(nèi)外企業(yè)的全方位競爭。企業(yè)要積極主動轉(zhuǎn)變發(fā)展方式,要從產(chǎn)能擴(kuò)張轉(zhuǎn)到提質(zhì)增效上來,走差異化、高端化發(fā)展之路。無論是和上下游企業(yè)進(jìn)行各類資源整合,還是同大企業(yè)重組,或是進(jìn)入其他更細(xì)分市場。從現(xiàn)在開始,一些動力電池企業(yè)應(yīng)該開始有所考慮和謀劃。

文章來源:中國自動化網(wǎng)