官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城中國新能源汽車行業(yè)是國家產(chǎn)業(yè)政策發(fā)展重點,也是國家研發(fā)經(jīng)費重點投入領(lǐng)域,國家的“扶優(yōu)”政策會使未來行業(yè)集中度逐漸增加。2018年5月,國家發(fā)展和改革委員會下發(fā)《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》,要求投資新能源汽車的企業(yè)需要具有社會資本和較強(qiáng)的技術(shù)能力,對新建獨立純電動汽車企業(yè)的資質(zhì)要求予以明確。

新能源汽車單筆投資額加倍,資金流向優(yōu)質(zhì)項目。2018年補(bǔ)貼政策逐步退坡,從項目投資額來看新能源汽車資本市場正在趨向冷靜,投資金額減少同時,項目數(shù)量大幅減少,資本流入更加優(yōu)質(zhì)的項目中。

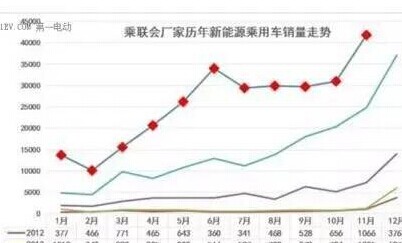

新能源汽車產(chǎn)量未受投資減少影響。2018年1-4月份,共生產(chǎn)新能源汽車22.88萬輛,累計同比增長178%;其中:新能源乘用車產(chǎn)量累計同比增長171%;客車?yán)塾嬐仍鲩L320%;專用車?yán)塾嬐仍鲩L200%。

鋰電材料投資同期增長三倍。在新能源汽車行業(yè)整體投資減少的情況下,鋰材料項目投資額增長了三倍,增長主要來自于正極和隔膜材料的項目投資。2018年1-5月份,正極材料投資總額186億元,占到全產(chǎn)業(yè)鏈總投資額的17.48%;隔膜材料項目投資總額64億元,占比4.28%。

2018年2月,財政部發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財政補(bǔ)貼政策的通知》,通知規(guī)定純電動乘用車?yán)m(xù)航里程不低于150 km,能量密度不低于105 Wh/kg,滿足新的政策要求需要高能量密度的電池,使得大部分企業(yè)轉(zhuǎn)向三元材料。2018年1-4月份新能源汽車產(chǎn)量22.8萬輛,累計同比增長178%,鋰電池下游需求旺盛,將帶動三元正極材料需求將持續(xù)上漲。

項目投資區(qū)域分布。從投資地區(qū)分布來看,新能源汽車行業(yè)42%的投資來自于西北地區(qū),新能源汽車產(chǎn)業(yè)鏈較為集中的華東地區(qū)投資項目依然保持穩(wěn)定,2018年截至目前新增項目投資312億元。

從投資主體來看,日韓電池企業(yè)近半年在中國的投資動作頻繁。2018年1-5月份,日韓動力電池企業(yè)在華新增投資約25億元,約占鋰材料新增投資額的10 %。

隨著國家新能源汽車產(chǎn)業(yè)政策的調(diào)整,2018年上半年我國新能源汽車行業(yè)投資更加理性,行業(yè)集中度提升。隨著新能源汽車市場驅(qū)動,預(yù)計未來鋰電材料投資仍然保持增長趨勢。