官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

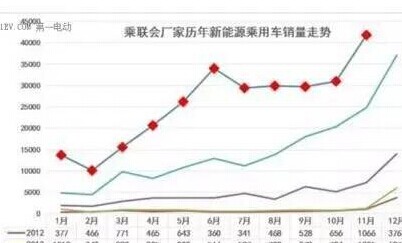

官方商城7月20日,《中國(guó)新能源乘用車市場(chǎng)發(fā)展趨勢(shì)研究報(bào)告》發(fā)布。該報(bào)告預(yù)測(cè),到2020年,我國(guó)新能源汽車終端零售量將突破180萬(wàn)輛;到2021年,新能源汽車市場(chǎng)進(jìn)入快速發(fā)展期;到2030年,新能源車價(jià)格將比燃油車更有優(yōu)勢(shì),市場(chǎng)將呈現(xiàn)平分格局。

按照市場(chǎng)發(fā)展“S型”曲線規(guī)律及燃油車的“S型”曲線規(guī)律,報(bào)告分析了2018~2030年中國(guó)新能源車市場(chǎng)發(fā)展趨勢(shì),即2016年~2021年為市場(chǎng)“引入期”,市場(chǎng)將出現(xiàn)發(fā)展緩慢、車型數(shù)量少、產(chǎn)品價(jià)格高、消費(fèi)需求單一等現(xiàn)象;2022年~2030年將進(jìn)入“發(fā)展期”,市場(chǎng)將快速增長(zhǎng),車型數(shù)量增多,產(chǎn)品價(jià)格逐漸下降,消費(fèi)需求趨向多樣化。

新能源乘用車市場(chǎng)發(fā)展趨勢(shì)研究報(bào)告》發(fā)布")

雙積分政策的推出,可有效推動(dòng)2020年新能源汽車銷量180萬(wàn)輛的目標(biāo)達(dá)成。報(bào)告分析,2017年合資企業(yè)汽車銷量達(dá)到1400萬(wàn)輛,但新能源車銷量幾乎為0,這將倒逼合資廠商加快推進(jìn)新能源車的研發(fā)步伐。2020年合資廠商新能源車銷量至少60萬(wàn)輛,自主企業(yè)有望達(dá)到120萬(wàn)輛。

此外,隨著行業(yè)政策導(dǎo)向、新能源車成本下降、續(xù)航能力提升及充電設(shè)施的不斷完善,到2030年,新能源車與燃油車將平分市場(chǎng),各占50%的市場(chǎng)份額。隨著電池單位造價(jià)的下降及能量密度的提升,2030年電池成本將不到現(xiàn)在的30%,屆時(shí)車型成本必然會(huì)下降,提高新能源車的價(jià)格競(jìng)爭(zhēng)力。另外,隨著正向研發(fā)的新能源車在駕駛體驗(yàn)及乘坐舒適性逐步優(yōu)于燃油車,新能源車的續(xù)航里程達(dá)到500km以上,新能源車的競(jìng)爭(zhēng)力有望超越燃油車。隨著政府對(duì)公共充電樁的建設(shè)給予的大力支持,預(yù)計(jì)2020年新能源車與充電樁將達(dá)到達(dá)到1:1。

消費(fèi)需求上,新能源車用戶在對(duì)車型的關(guān)注上呈現(xiàn)不同的需求梯度:新能源車用戶普遍關(guān)注續(xù)航里程、充電時(shí)間與政策福利,入門級(jí)新能源車用戶更在意產(chǎn)品性價(jià)比,豪華級(jí)用戶更強(qiáng)調(diào)品牌和科技度。

限購(gòu)與不限購(gòu)城市的新能源車用戶購(gòu)車原因存在差異:限購(gòu)城市用戶多為政策驅(qū)動(dòng)下的剛需消費(fèi)者,非限購(gòu)城市用戶更看重車型的使用經(jīng)濟(jì)性。

目前,續(xù)航里程仍是消費(fèi)者心中的痛中之痛,大多數(shù)消費(fèi)者都有續(xù)航里程短、續(xù)航里程衰減快、充電不便利、車型少、二手車殘值低的抱怨,期待市場(chǎng)上能出現(xiàn)更多的車型。新能源車政策紅利、節(jié)能環(huán)保、行車安靜、使用成本低廣受肯定,400~500km是多數(shù)用戶的期待。調(diào)查顯示,80%的用戶每天行駛半徑不超過(guò)100km,單次最長(zhǎng)的行駛半徑不超過(guò)200km。

文章來(lái)源:新能源汽車網(wǎng)