官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城我們對于純電動車的鼓勵,其實(shí)目的絕非節(jié)能減排那么單純。無論是國內(nèi)的電力大部分都是燃煤獲得的,還是未來廢電池如何回收利用的問題,都考驗(yàn)我們的相關(guān)配套設(shè)施還有國家整體的能源戰(zhàn)略。但是從能源安全角度看,使用可以更為廣泛獲取來源的電力,能夠很好地提升國家的能源安全戰(zhàn)略,使得比例越來越大的進(jìn)口石油不在成為卡住我們國民經(jīng)濟(jì)的命脈所在。

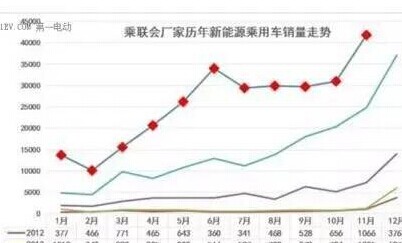

最近幾則新聞串聯(lián)在一起,讓人們對于全面電動化時代是否會來臨抱有不小的懷疑:國內(nèi)新能源汽車市場自從退補(bǔ)生效以來,銷量連續(xù)數(shù)月持續(xù)下滑,不禁讓人對國內(nèi)新能源汽車市場,尤其是純電動汽車市場的發(fā)展產(chǎn)生不小的疑惑;奔馳出來辟謠自己會全面實(shí)現(xiàn)動力總成電氣化,稱自己依舊會保持48V混合動力、插混以及純電動三位一體的動力總成路線,其實(shí)也是對全面純電動有所保留的體現(xiàn);而就在電動車自燃新聞暫告一個段落后,最近特斯拉和威馬又接連傳出了著火的事故,一臺特斯拉在維修廠內(nèi)著火,導(dǎo)致周邊13臺車不同程度受損,而剛剛登頂造車新勢力銷量冠軍的威馬汽車也被曝出發(fā)生著火的案例,讓電動車的安全問題再度成為各方關(guān)注的焦點(diǎn)。

中國是全球最大的純電動車消費(fèi)市場,這背后是國家對純電動車釋出最大的利好政策,無論從稅收、補(bǔ)貼還是一線城市的路權(quán)上,都給了電動車最大的支持。歐盟是對于車輛排放法規(guī)要求比較嚴(yán)苛,在零排放的政策上也比較激進(jìn)的一個區(qū)域,“碳中和”的概念深入人心。但是當(dāng)前電動車其實(shí)并不是一個完美的解決方案,它不僅在成本上難以讓車企做到盈虧平衡,使得車企在投入上比較勉強(qiáng);同時在技術(shù)層面,也受到動力電池和基礎(chǔ)設(shè)施的制約,這就意味著需要消費(fèi)者在日常駕駛習(xí)慣中做出不小的改變。所以說當(dāng)前像特斯拉這樣的車企很大一筆收入,是依靠交易碳排放權(quán)獲得。而國內(nèi)的碳排放交易處于起步極端,原本被認(rèn)為會很緊俏的新能源積分過剩,因此外資車企之前在國內(nèi)市場投放電動車車型的意愿并不高。

純電動離開大規(guī)模應(yīng)用,還有不小的距離

純電動主要面臨的問題就是三元鋰電在能量密度上遠(yuǎn)遠(yuǎn)輸給汽油柴油,因此寄希望于電動車實(shí)現(xiàn)與燃油車一樣的續(xù)航里程從理論上來說就是不可能的。而增長續(xù)航里程唯二的方法就是通過進(jìn)一步提升電池的能量密度挖掘動力電池的潛能,或者增加整車攜帶電池的電量,但是前者受困與電池物理化學(xué)結(jié)構(gòu),突破難度較大;而后者更是被整車平臺所限制,此外,一味堆積電池不僅讓車重大幅增加,同時也會顯著增加車輛的物料成本。

此外,制約電動車推廣的還有如下幾個問題:

1. 充電時間較長

對于電動車來說,充電時間過長也是一個不得不去解決的問題。動輒幾個小時的充電時間,將在很大程度上制約電動車的推廣使用。電池廠商和廠家都在加速推進(jìn)快充技術(shù),但是快充技術(shù)對于電池存在一定的傷害,會影響到電池的使用壽命。

2. 充電基礎(chǔ)設(shè)施不足

目前國內(nèi)充電基礎(chǔ)設(shè)施依然存在大量的不足的情況,無論是特斯拉那樣的超級充電站,還是很多主機(jī)廠推崇的換電服務(wù),抑或小區(qū)之內(nèi)的充電樁,都需要大量的投資布局。

3. 電動車二手保值率較低

電池是電動車主要的成本來源,而電池可能在三四年后就會出現(xiàn)明顯比較的性能衰退現(xiàn)象,到時候更換全新電池的成本較高,這已經(jīng)嚴(yán)重影響了電動車的保值率。目前廠家可以做的是對旗下車型承諾進(jìn)行回購,但是廠家回購只能適用于電動車推廣初期,未來一旦銷量擴(kuò)大,廠家估計就很難維持這樣的服務(wù)。此外,回購的話需要將相關(guān)成本計算在原始車價之內(nèi),這會推高終端市場的零售價格,對于不少電動車品牌來說很難進(jìn)行支撐。

深挖電池之外,這些領(lǐng)域也可以有所突破:

車輛輕量化,不僅是電動車更是傳統(tǒng)燃油車提升燃油經(jīng)濟(jì)性的比較重要的手段。但是在當(dāng)前技術(shù)支撐下,車輛輕量化的潛能已經(jīng)基本被挖掘殆盡,未來各類輕量化材料包括鋁制車身的使用,不僅是成本非常高,對于設(shè)計、加工以及安全方面技術(shù)的挑戰(zhàn)也越來越大。

無線充電技術(shù),未來也是能夠有效緩解電動車充電時間和電動車?yán)m(xù)航里程焦慮問題的方法。以廣汽新能源AION S在今年上海車展上推出的展車為例,其充電功率達(dá)到11Kw,充電效率達(dá)到90%,與普通的慢充功率基本無異。無線充電最大的優(yōu)勢其實(shí)并不僅僅在于充電的便利性,未來如果可以實(shí)現(xiàn)邊開邊充,那就可以在很大程度上緩解電動車的里程焦慮。但當(dāng)前無線充電功率依然較低,如果要實(shí)現(xiàn)邊開邊充,那基礎(chǔ)設(shè)施的投資也很大。

混合動力技術(shù),仍然可以煥發(fā)出不小的活力

以豐田為代表的日系混合動力,其實(shí)是筆者覺得當(dāng)前最合適的未來零排放這個終極目標(biāo)實(shí)現(xiàn)前的過渡方案。混合動力方案可以兼顧成本和消費(fèi)者的使用習(xí)慣的前提下,大幅降低車輛的燃油消耗。但豐田在混合動力上最大的問題就是對于技術(shù)過于保守,它從一開始就為其混合動力申請了大量的專利,筑起了一道高高的專利保護(hù)的城墻。不過豐田也正在逐步改變,其開始將專利即將到期的混動技術(shù)轉(zhuǎn)讓給與吉利有非常深淵源的科力遠(yuǎn),希望在未來能夠獲得更大的市場份額。

在豐田THS混動動力系統(tǒng)之外,日產(chǎn)所推崇e-Power增程式技術(shù)也逐漸受到日本消費(fèi)者的青睞。在2018年,搭載e-Power增程式技術(shù)的note首度超越了豐田普銳斯,首度成為日本年度銷量冠軍,就足見這個稍顯冷門的技術(shù)將成為未來我們無法忽視的一個技術(shù)路線。而日產(chǎn)也將在不就的將來把增程式技術(shù)引入國內(nèi),到時候會否在國內(nèi)將本已經(jīng)被忽視的增程式技術(shù)重新變?yōu)轱@學(xué),值得各方關(guān)注。

至于插電式混合動力技術(shù),如今是歐洲各大車企比較重視的一個技術(shù)路線。無論是奔馳、寶馬還是沃爾沃、奧迪,都有不少的插電式混動車型。歐洲人覺得插電式混合動力是一個能夠很好在傳統(tǒng)內(nèi)燃機(jī)與純電動之間找到一個很好的平衡的解決方案,而插電式混動的純電行駛階段可以基本滿足日常市內(nèi)通勤的需要。但是插電混動在國內(nèi)往往就會走樣成只燒油不充電,與最初的設(shè)計初衷發(fā)生違背。

燃料電池是一個繞不開的話題

根據(jù)豐田、本田和現(xiàn)代的經(jīng)驗(yàn),目前的燃料電池技術(shù)在汽車上的普及已經(jīng)比較成熟,豐田的Mira更是已經(jīng)成為比較成功的燃料電池乘用車車型。無論從技術(shù)成熟角度還是成本控制上,都已經(jīng)達(dá)到了可以大規(guī)模推廣應(yīng)用的地步,尤其是純電動車存在的續(xù)航里程不夠和充電時間較長這些問題在燃料電池車上都可以輕易解決。但是燃料電池技術(shù)推廣最大的障礙除了較高的成本之外,就在于加氫站的建設(shè)上。建設(shè)一個加氫站的成本遠(yuǎn)遠(yuǎn)高于加油站和充電樁,而且在安全上要求也會更高。不過燃料電池未來可以用作目的地相對固定的商用車上。當(dāng)前包括豐田、現(xiàn)代向國內(nèi)導(dǎo)入燃料電池汽車已經(jīng)擺上了議事日程,部分和商用車企業(yè)之間的零部件級別的合作也已經(jīng)開始,未來燃料電池前景依舊看好。

我們對于純電動車的鼓勵,在筆者看來,其實(shí)目的絕非節(jié)能減排那么單純。無論是國內(nèi)的電力大部分都是燃煤獲得的,還是未來廢電池如何回收利用的問題,都考驗(yàn)我們的相關(guān)配套設(shè)施還有國家整體的能源戰(zhàn)略。但是從能源安全角度看,使用可以更為廣泛獲取來源的電力,能夠很好地提升國家的能源安全戰(zhàn)略,使得比例越來越大的進(jìn)口石油不在成為卡住我們國民經(jīng)濟(jì)的命脈所在。

按照雙積分修改意見的征求意見稿來說,國內(nèi)對于電動車作為未來唯一終極路線的態(tài)度正在慢慢轉(zhuǎn)變。這是在國內(nèi)這幾年來大力推行電動車路線之后做出的必要的修正,培育國內(nèi)電動車產(chǎn)業(yè),說到底還是要廠家開發(fā)出滿足消費(fèi)者使用的產(chǎn)品,通過打開私人市場才能真正形成國內(nèi)的電動車市場的高潮。而如果僅依靠目前對大客戶的消費(fèi)且不能自拔的話,那國內(nèi)未來電動車市場的前景就真的堪憂了。