官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城眾所周知,近乎“斷崖式”的補(bǔ)貼退坡之下,新能源汽車的銷量應(yīng)聲而落。中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,今年1-10月我國(guó)新能源汽車產(chǎn)銷量分別為98.3萬(wàn)輛和94.7萬(wàn)輛,分別同比增長(zhǎng)11.7%和10.1%,但月度產(chǎn)銷量自7月份以來(lái)連續(xù)四個(gè)月出現(xiàn)同比下降。

新能源汽車補(bǔ)貼退坡背景下,處于上游的動(dòng)力電池行業(yè)“黑天鵝”事件頻現(xiàn)。

補(bǔ)貼退坡超出了市場(chǎng)的普遍預(yù)期,高比例的中低端產(chǎn)能無(wú)法滿足市場(chǎng)需求,或?qū)⒁虿粩鄩嚎s的生存空間而黯然退出市場(chǎng)競(jìng)爭(zhēng)。這也正是行業(yè)由野蠻生長(zhǎng)向高質(zhì)量發(fā)展過(guò)渡的必然結(jié)果。

2019年3月26日,中央四部委發(fā)布的《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,根據(jù)新的補(bǔ)貼標(biāo)準(zhǔn),6月26日是新能源汽車補(bǔ)貼政策的分水嶺,因?yàn)閺倪@一天起,純電動(dòng)乘用車的里程門檻從150公里提至250公里,最高補(bǔ)貼從5萬(wàn)元降至2.5萬(wàn)元,插電式混合動(dòng)力乘用車補(bǔ)貼從2.2萬(wàn)元降至1萬(wàn)元。

第四屆動(dòng)力電池應(yīng)用國(guó)際峰會(huì)主席、國(guó)家科技成果轉(zhuǎn)化基金新能源汽車創(chuàng)業(yè)投資子基金合伙人兼總裁方建華指出,隨著財(cái)政補(bǔ)貼的大幅下降,今年新能源汽車產(chǎn)銷及動(dòng)力電池裝機(jī)量連續(xù)4個(gè)月同比下降,今年新能源汽車可能也會(huì)出現(xiàn)負(fù)增長(zhǎng)。在補(bǔ)貼退坡的同時(shí),我國(guó)政府也在加大開放力度,引進(jìn)外資企業(yè)入華,多重因素疊加,國(guó)內(nèi)產(chǎn)業(yè)鏈上中下游都將迎來(lái)深度“洗牌”。

在這場(chǎng)“洗牌”中,作為新能源汽車產(chǎn)業(yè)鏈中關(guān)鍵一環(huán)的動(dòng)力電池,首當(dāng)其沖。

近日,國(guó)內(nèi)動(dòng)力電池老牌企業(yè)比克動(dòng)力因資金鏈問(wèn)題,引發(fā)A股市場(chǎng)“連環(huán)雷”。創(chuàng)業(yè)板上市公司當(dāng)升科技、新宙邦,以及今年7月份剛剛在科創(chuàng)板掛牌上市的杭可科技、容百科技,都計(jì)提壞賬準(zhǔn)備。

專家表示,今年動(dòng)力電池產(chǎn)業(yè)鏈迎來(lái)了“至暗時(shí)刻”,“黑天鵝”到處飛。這正是行業(yè)發(fā)展由過(guò)去的野蠻生長(zhǎng)向高質(zhì)量發(fā)展過(guò)渡的必然結(jié)果。但是,產(chǎn)業(yè)鏈各環(huán)節(jié)洗牌造成的壓力影響會(huì)非常大,每一個(gè)動(dòng)力電池企業(yè)的淘汰,背后可能會(huì)帶來(lái)幾十億元的債務(wù),而整車廠的淘汰可能會(huì)帶來(lái)幾百億元的債務(wù),涉及產(chǎn)業(yè)鏈上中下游,值得警惕。

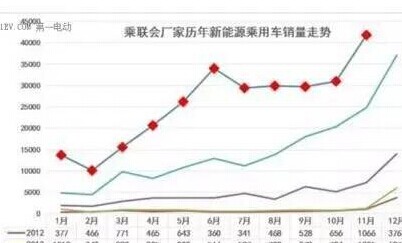

近幾年,在政策的驅(qū)動(dòng)下,我國(guó)新能源汽車取得了長(zhǎng)足的發(fā)展。數(shù)據(jù)顯示,我國(guó)新能源車已連續(xù)四年位居全球市場(chǎng)第一。2018年全球新能源乘用車共銷售200.1萬(wàn)輛,中國(guó)市場(chǎng)占了105.3萬(wàn)輛。2019年上半年,新能源車產(chǎn)銷也高速增長(zhǎng),分別完成61.4萬(wàn)輛和61.7萬(wàn)輛,同比增長(zhǎng)48.5%和49.6%,其中純電動(dòng)車產(chǎn)銷分別完成49.3萬(wàn)輛和49.0萬(wàn)輛。

受此影響,上游的動(dòng)力電池行業(yè)也“大干快上”,資本瘋狂入局。

據(jù)數(shù)據(jù)統(tǒng)計(jì),2009-2018年期間,我國(guó)動(dòng)力電池裝機(jī)量從0.028GWh增加到57.04GWh,十年增長(zhǎng)超千倍,年復(fù)合增速達(dá)233.17%。

但是,市場(chǎng)的狂熱也降低了行業(yè)的門檻,大批的生產(chǎn)廠家涌入,市場(chǎng)出現(xiàn)高比例的中低端產(chǎn)能,但這與市場(chǎng)上有效的高需求是不匹配的。

前幾年中國(guó)新能源汽車的發(fā)展確實(shí)有點(diǎn)過(guò)熱了,泡沫比較多。行業(yè)突然的轉(zhuǎn)變,從某個(gè)角度來(lái)說(shuō)也是一件好事,這樣會(huì)把那些原來(lái)想投機(jī)的資本、企業(yè)給“洗出去”。

中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)秘書長(zhǎng)劉彥龍表示,下游新能源車企資金鏈壓力向上傳導(dǎo),同時(shí)上游材料價(jià)格居高不下,動(dòng)力電池企業(yè)的利潤(rùn)空間被嚴(yán)重?cái)D壓,電池企業(yè)在夾縫中艱難求生,第二、三梯隊(duì)的動(dòng)力電池企業(yè)生存壓力越來(lái)越大,隨時(shí)有被淘汰的風(fēng)險(xiǎn)。

劉彥龍介紹,2019年我國(guó)動(dòng)力電池市場(chǎng)集中度進(jìn)一步提升。動(dòng)力電池應(yīng)用分會(huì)的統(tǒng)計(jì)數(shù)據(jù)顯示,2018年1-10月,我國(guó)有裝機(jī)數(shù)據(jù)的動(dòng)力電池企業(yè)大概89家,今年1-10月,這一數(shù)字減少到了29家。

經(jīng)過(guò)一段時(shí)間的行業(yè)整合,全球動(dòng)力電池企業(yè)最終會(huì)剩下10家左右,中國(guó)應(yīng)該會(huì)有5-6家。

梁銳表示,目前我國(guó)動(dòng)力電池企業(yè)出貨量看似比日韓企業(yè)要大,但是在生產(chǎn)技術(shù)、質(zhì)量管控等方面,與日韓企業(yè)還有較大差距。方建華認(rèn)為,從短期來(lái)看,國(guó)外新能源車企、電池企業(yè)入華會(huì)給我國(guó)自主品牌帶來(lái)較大壓力,但從長(zhǎng)遠(yuǎn)來(lái)看,將有利于倒逼企業(yè)的高質(zhì)量發(fā)展,推動(dòng)優(yōu)質(zhì)企業(yè)走出國(guó)門。

中國(guó)市場(chǎng)非常大,而且消費(fèi)的層次也非常多,種類很豐富。未來(lái)幾年,將是動(dòng)力電池企業(yè)十分艱難的時(shí)期,動(dòng)力電池企業(yè)要將產(chǎn)品的質(zhì)量和安全放到第一位,整個(gè)產(chǎn)業(yè)鏈要協(xié)作配合共渡難關(guān),龍頭企業(yè)要繼續(xù)做大做強(qiáng),二、三梯隊(duì)企業(yè)要找準(zhǔn)自身定位,通過(guò)產(chǎn)品優(yōu)勢(shì)占領(lǐng)相應(yīng)市場(chǎng)。