官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城近日,環(huán)保行業(yè)掀起了一陣創(chuàng)業(yè)板、科創(chuàng)板的上市風(fēng)潮。為了深入分析環(huán)保上市企業(yè)的估值倍數(shù),安盟選取了A股、創(chuàng)業(yè)板、科創(chuàng)板三大上市板塊,總共96家環(huán)保領(lǐng)域的上市公司,覆蓋水處理、固廢處置、監(jiān)測檢測、生態(tài)修復(fù)、煙氣治理五大板塊。

我們選取這些環(huán)保上市公司的市盈率作為估值倍數(shù)的參考依據(jù),從業(yè)務(wù)領(lǐng)域、營業(yè)收入規(guī)模、市場定位三個角度,進行分析;并且對其中51家涉及水務(wù)行業(yè)的上市公司詳細(xì)分析。以下見解分享給大家,以供參考。

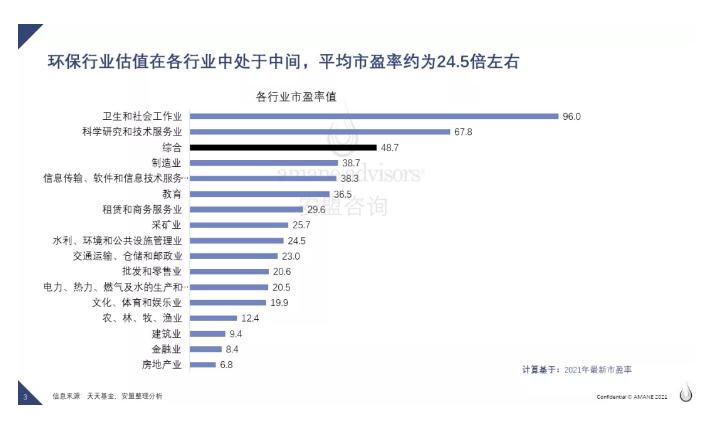

遠(yuǎn)觀各領(lǐng)域上市企業(yè),環(huán)保行業(yè)估值屬于行業(yè)中游,平均市盈率約為24.5倍

根據(jù)2021年9月底的統(tǒng)計數(shù)據(jù)顯示,衛(wèi)生和社會工作(包括醫(yī)藥行業(yè))、科學(xué)研究和技術(shù)服務(wù)、以及制造業(yè)(包括新材料)三個領(lǐng)域的平均上市企業(yè)估值倍數(shù)位列前三,這與目前新冠疫情的防控帶動各類衛(wèi)生和在線技術(shù)服務(wù)相關(guān)的市場需求有關(guān),加上其本身也是附加經(jīng)濟效益高,盈利能力較強的領(lǐng)域。

水利、環(huán)境與公共設(shè)施行業(yè)盈率值排名處于中游位置,與排名第三的行業(yè)相比仍然存在很大差距,主要是因為環(huán)保產(chǎn)業(yè)本質(zhì)上還是屬于社會服務(wù)業(yè),產(chǎn)生的附加經(jīng)濟效益不如頭部的高精尖產(chǎn)業(yè)。

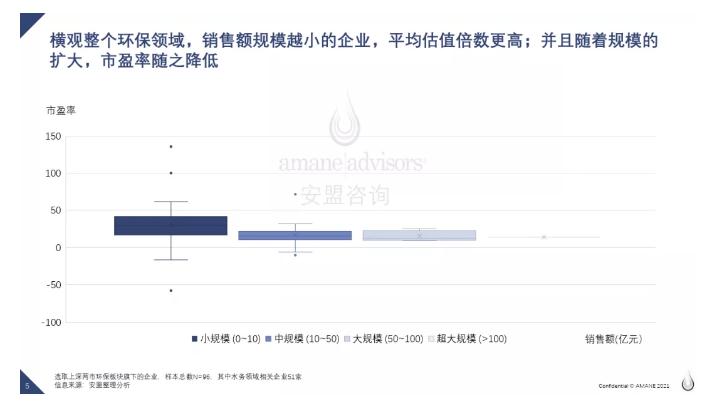

橫觀整個環(huán)保領(lǐng)域,發(fā)現(xiàn)銷售額規(guī)模越小的企業(yè),平均估值倍數(shù)更高;并且隨著規(guī)模的擴大,市盈率隨之降低

按照環(huán)保企業(yè)的年度銷售額規(guī)模分類(2020年銷售額為準(zhǔn)),我們發(fā)現(xiàn)規(guī)模愈小,估值倍數(shù)越大。例如小規(guī)模(0~10億營收)企業(yè)市盈率中位數(shù)在25.2,中規(guī)模(10~50億)在15.4,大規(guī)模(50~100億)則只有12.2。

部分水務(wù)企業(yè)都集中在中小規(guī)模(即小于50億銷售額),且大多為設(shè)備制造和工程建設(shè)類型的企業(yè)。大規(guī)模和超大規(guī)模的企業(yè)大多屬于資產(chǎn)投資運營類型的企業(yè),而設(shè)備制造和工程建設(shè)類型的公司集中在中小規(guī)模領(lǐng)域,并且這兩類企業(yè)具備先進的技術(shù)能力或者豐富的工程設(shè)計和建設(shè)經(jīng)驗,價值評估具有一定的不確定性,可能會導(dǎo)致收購倍數(shù)更高。另外,中小規(guī)模的企業(yè)未來的市場潛力和企業(yè)規(guī)模增長性比大規(guī)模更好,因此中小規(guī)模企業(yè)市盈率更高。

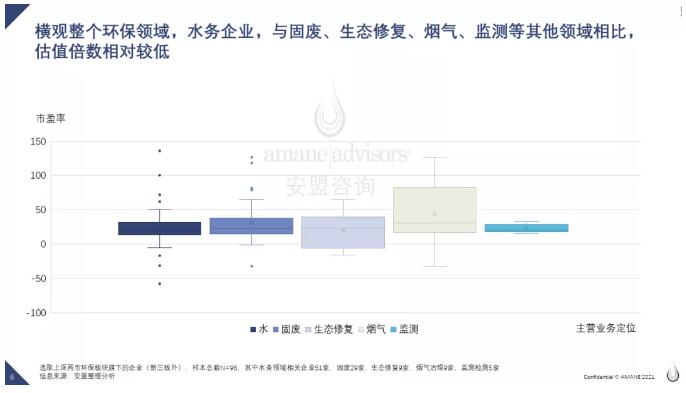

橫觀整個環(huán)保領(lǐng)域,水務(wù),與固廢、生態(tài)修復(fù)、煙氣、監(jiān)測等其他領(lǐng)域相比,估值倍數(shù)相對較低

水務(wù)行業(yè)上市公司的估值倍數(shù)普遍低于固廢、生態(tài)修復(fù)、煙氣治理、監(jiān)測檢測等其他環(huán)保領(lǐng)域的公司估值。水務(wù)企業(yè)市盈率中位數(shù)最低,僅有18.6;其余環(huán)境產(chǎn)業(yè)按中位數(shù)從高到底分別為煙氣治理(31.2),生態(tài)修復(fù)(23.2),固廢(22.8), 和監(jiān)測檢測(20.3)。

水務(wù)行業(yè)估值倍數(shù)較低的原因可能是因為水務(wù)行業(yè)(51家)將近一半的企業(yè)都涉及水務(wù)資產(chǎn)投資等重資產(chǎn)運營的項目(22家),水務(wù)資產(chǎn)項目相比較于其他行業(yè)來說,其長期回報更穩(wěn)定,且具有較強的可預(yù)見性,因此意味著其市盈率相對低。水務(wù)近年熱度不如同樣是重資產(chǎn)為主的固廢行業(yè)(例如餐廚垃圾焚燒項目的興起,以及疫情推動下的環(huán)衛(wèi)服務(wù)市場的發(fā)展),因此水務(wù)行業(yè)市盈率沒有固廢這么高。

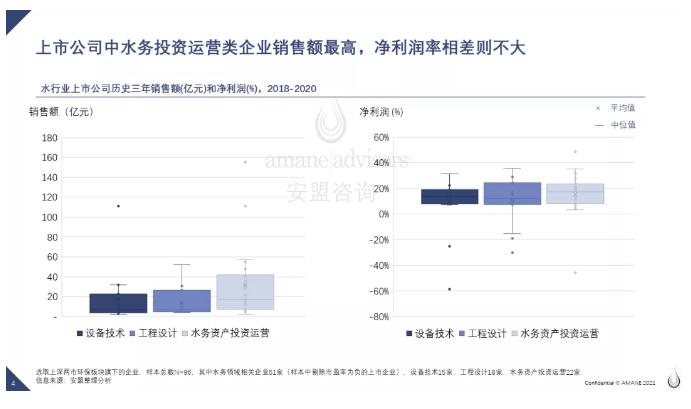

近看水務(wù)相關(guān)的上市公司并按照市場定位劃分,投資運營類企業(yè)銷售額規(guī)模最大,設(shè)備技術(shù)類公司規(guī)模最小,凈利潤率相差不大

選取環(huán)保上市公司中水務(wù)相關(guān)的公司的營業(yè)收入和凈利潤率(凈利潤與當(dāng)年營業(yè)收入的比值),并按照其市場定位分為三大類,分別為設(shè)備技術(shù)、工程建設(shè)、資產(chǎn)投資運營。

我們發(fā)現(xiàn)上市公司中水務(wù)投資運營類企業(yè)整體平均銷售額規(guī)模最大,其次是工程建設(shè)公司,最后是設(shè)備技術(shù)類公司。而不同定位之間的上市水務(wù)企業(yè)的凈利潤率差別并不大。

水務(wù)資產(chǎn)投資運營類型的公司平均銷售額高于其他兩個類型,可能是因為資產(chǎn)運營類的上市公司大多橫跨多個環(huán)保領(lǐng)域,不僅運營水務(wù)資產(chǎn),還會涉及固廢、生態(tài)修復(fù)等多個領(lǐng)域。在水務(wù)領(lǐng)域,各類型的水務(wù)上市公司的凈利潤沒有明顯的差距,都在10%~20%之間。凈利潤為負(fù)值的上市企業(yè)各大類都有少數(shù)2~3家。

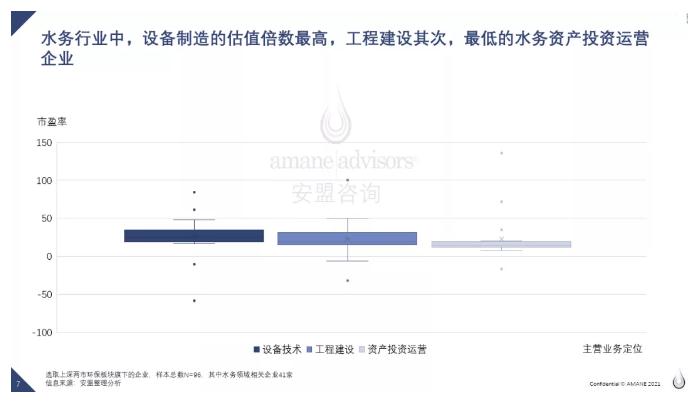

水務(wù)行業(yè)中,設(shè)備制造的估值倍數(shù)最高,工程建設(shè)其次,最低的水務(wù)資產(chǎn)投資運營企業(yè)

按照水務(wù)企業(yè)不同定位分類,設(shè)備制造企業(yè)的估值倍數(shù)高于工程建設(shè),更高于水務(wù)資產(chǎn)投資運營。設(shè)備制造類型的水務(wù)企業(yè)市盈率中位數(shù)在25.2,工程建設(shè)在19.2,資產(chǎn)投資運營最低僅有15.0。

設(shè)備制造企業(yè)大多屬于輕資產(chǎn)公司,依靠先進的技術(shù)研發(fā)和制造經(jīng)驗,尤其是一些市場領(lǐng)先的技術(shù)公司,未來市場潛力預(yù)期較大,估值倍數(shù)也會更高;另外,設(shè)備制造企業(yè)的規(guī)模相比水務(wù)資產(chǎn)投資企業(yè)較為有限,大多集中在50億元市值以下,年銷售額20億元以下,較小的規(guī)模也容易在估值時獲得更大的倍數(shù)。正如之前分析,資產(chǎn)投資運營企業(yè)以重資產(chǎn)為主,未來的運營情況和預(yù)期收入較為穩(wěn)定,因此市盈率較低。